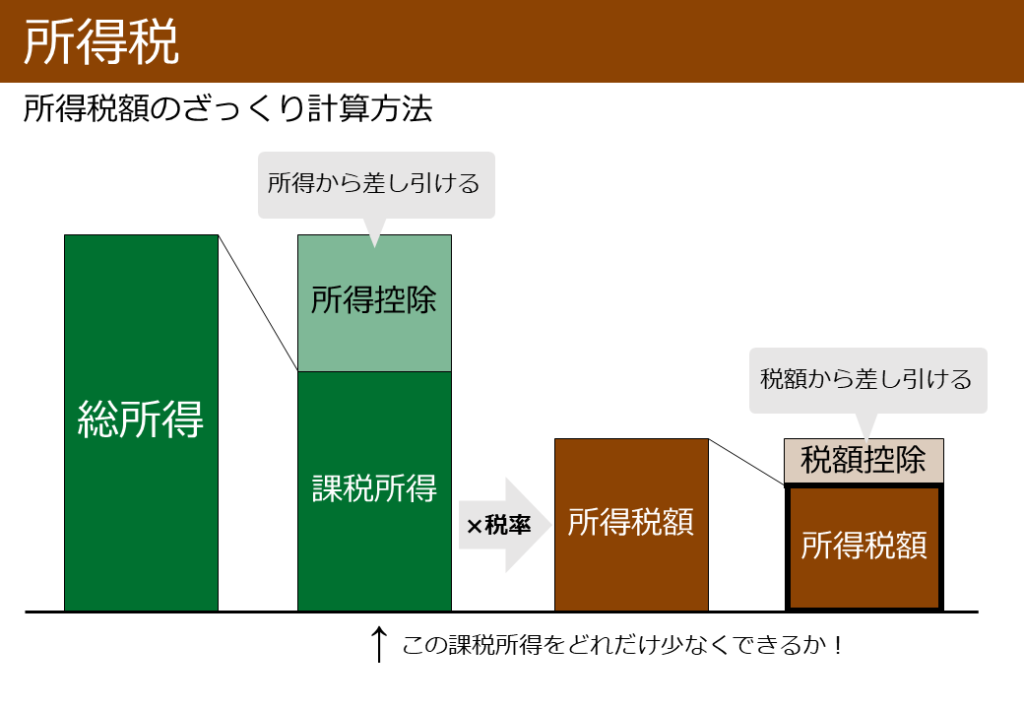

所得税額を少なくするためには、所得税を計算するときに所得から差し引ける「所得控除」と、税額から差し引ける「税額控除」を漏れなく申告することが重要なポイントです。

所得控除の種類

所得控除には15種類あります。

会社員などのサラリーマンの方は会社でやってくれる「年末調整」において申告が可能な控除が12種類。残る3種類の控除で申告する必要がある人は自分で確定申告をする必要があります。

また、個人事業主の方はすべて自分で確定申告をします。

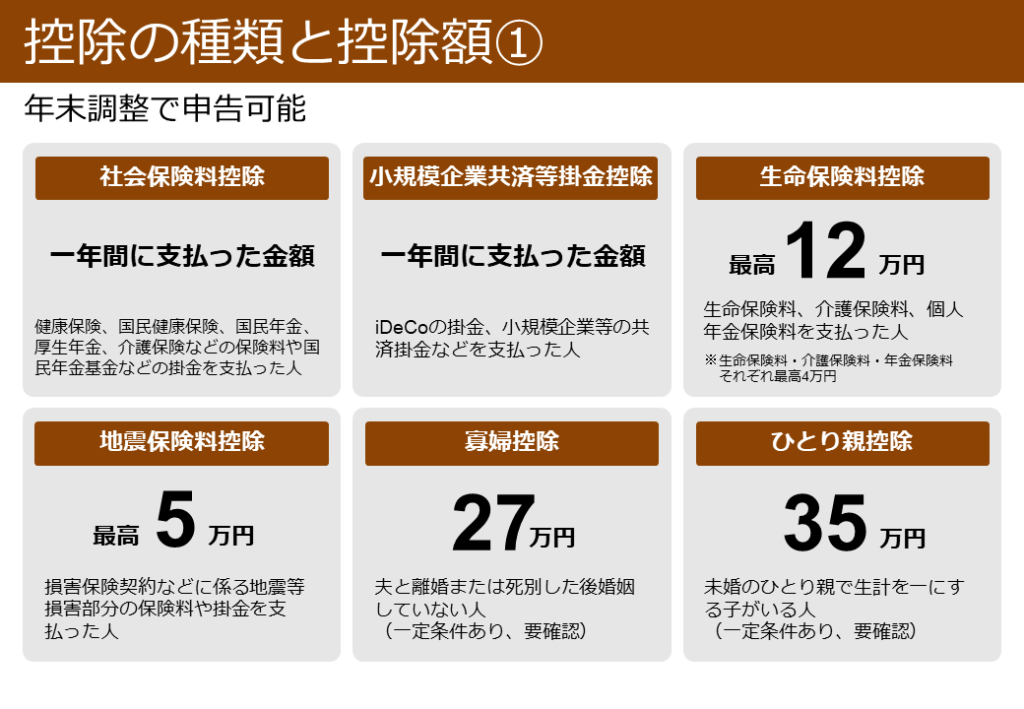

社会保険料控除

健康保険、国民健康保険、国民年金、厚生年金、介護保険などの保険料や国民年金基金などの掛金を支払った人

毎年10月下旬ごろから控除証明書の発送が開始されます。

小規模企業共済等掛金控除

iDeCoの掛金、小規模企業等の共済掛金などを支払った人

毎年10月下旬ごろから控除証明書の発送が開始されます。

生命保険料控除

生命保険料、介護保険料、個人年金保険料を支払った人

毎年10月下旬ごろから控除証明書の発送が開始されます。

地震保険料控除

損害保険契約などに係る地震等損害部分の保険料や掛金を支払った人

毎年10月下旬ごろから控除証明書の発送が開始されます。

寡婦控除

夫と離婚または死別した後婚姻していない人(一定条件あり、要確認)

ひとり親控除

未婚のひとり親で生計を一にする子がいる人(一定条件あり、要確認)

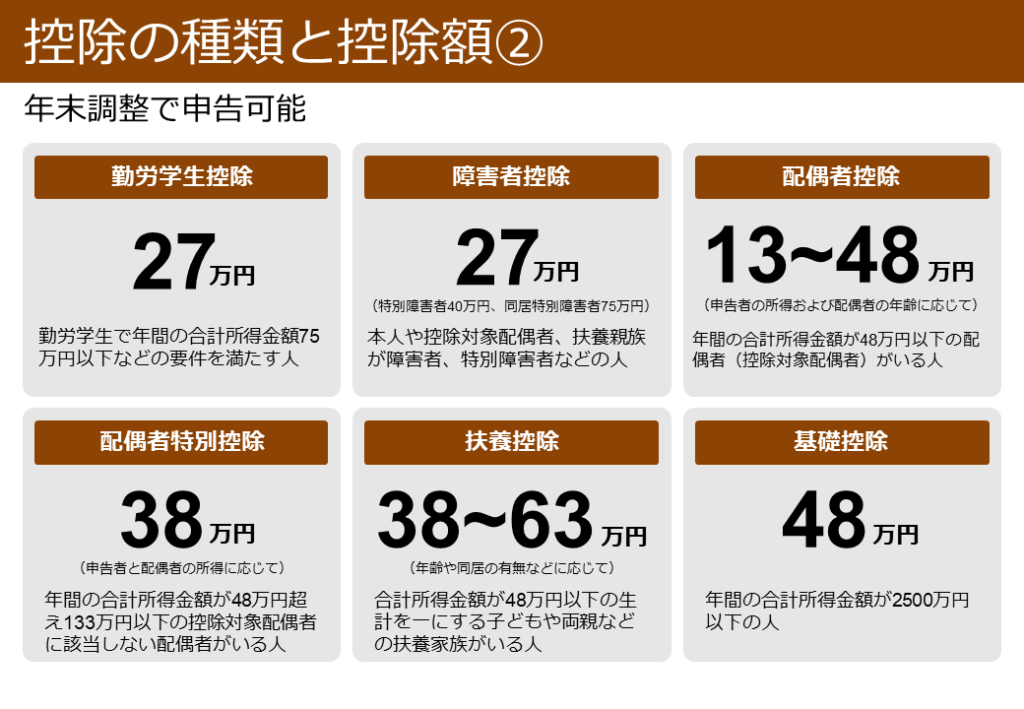

勤労学生控除

勤労学生で年間の合計所得金額75万円以下などの要件を満たす人

障害者控除

本人や控除対象配偶者、扶養親族が障害者、特別障害者などの人

配偶者控除

年間の合計所得金額が48万円以下の配偶者(控除対象配偶者)がいる人

配偶者特別控除

年間の合計所得金額が48万円超え133万円以下の控除対象配偶者に該当しない配偶者がいる人

扶養控除

合計所得金額が48万円以下の生計を一にする子どもや両親などの扶養家族がいる人

基礎控除

年間の合計所得金額が2500万円以下の人

年金受給者については、上記3種類の控除で申告するものがある方は自分で確定申告が必要です。特に年金受給者の高齢者で医療費が大きな負担になっている人は確定申告した方がいいケースもあります。

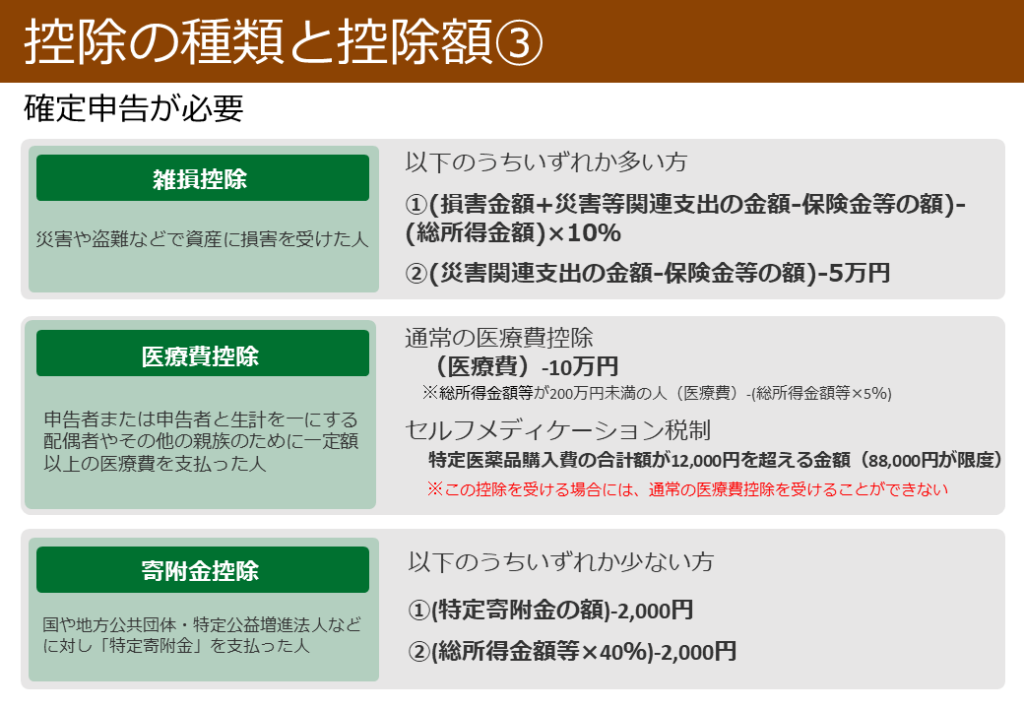

雑損控除

災害や盗難などで資産に損害を受けた人

- (損害金額+災害等関連支出の金額ー保険金等の額)ー(総所得金額)×10%

- (災害関連支出の金額ー保険金等の額)ー5万円

医療費控除

申告者または申告者と生計を一にする配偶者やその他の親族のために一定額以上の医療費を支払った人

- 通常の医療費控除

- (医療費)-10万円

- ただし、総所得金額等が200万円未満の人…(医療費)ー(総所得金額等×5%)

- セルフメディケーション税制

- 特定医薬品購入費の合計額が12,000円を超える金額(88,000円が限度)

ただし、セルフメディケーション税制を受ける場合には、通常の医療費控除を受けることができない。

医療費通知(はがきのお手紙)や本人が宛名の領収書が必要です。

寄附金控除

国や地方公共団体・特定公益増進法人などに対し「特定寄附金」を支払った人

- (特定寄附金の額)ー2,000円

- (総所得金額等×40%)ー2,000円

税額控除

税額控除に関しては調査中